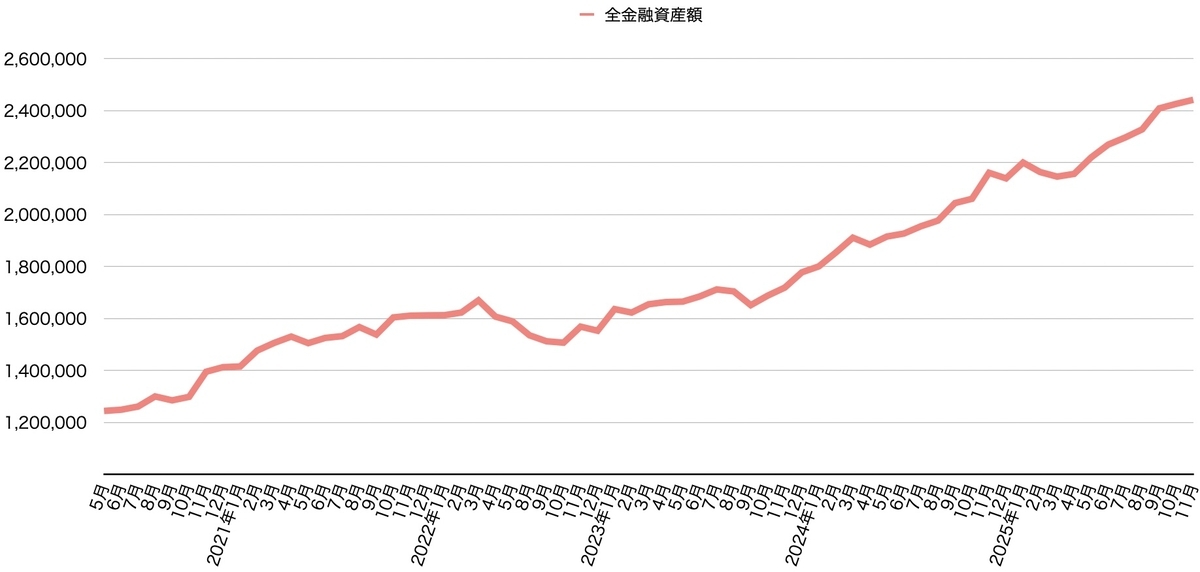

2025年 11月 資産状況

全金融資産 $2.44M (+0.6%)

海外金融資産 $2.30M (+0.9%)

海外資産合計

定期・普通預金:$442,000 (前月比+$4,000)

投資資金:$1,862,000(前月比+$15,000)

(内株資金:$1,656,000:前月比+$8,000)

考察

先月に引き続き軟調に株価が上昇して+$15,000でした⤴️

大好きなWealthsimpleが、クレジットカードの5%キャッシュバックをしたり、$100k以上資金移動するとiPhone17が貰えたりするということで、色々忙しく資金移動をしてました💨

こういう時に気軽にプロモーションに参加できる資金があるのはありがたい✨

今後もガチガチに投資したり、一気にWealthsimpleに移動したりせずに、ゆるりと現金比率を考えていきたいです。

あと半年早ければ、私が自腹で買った(当然か)MacBook Airがタダでもらえたのになぁ〜と少し残念な気持ちもありますが。笑

父がiPhoneを新調したいそうなので、父のiPhone11と交換してあげようかなと思っています。

私や夫はProじゃないと写真が・・って感じだし、娘達には新品の最新iPhoneなんて無相応だと思うので。

父はとっても嬉しそうです♡

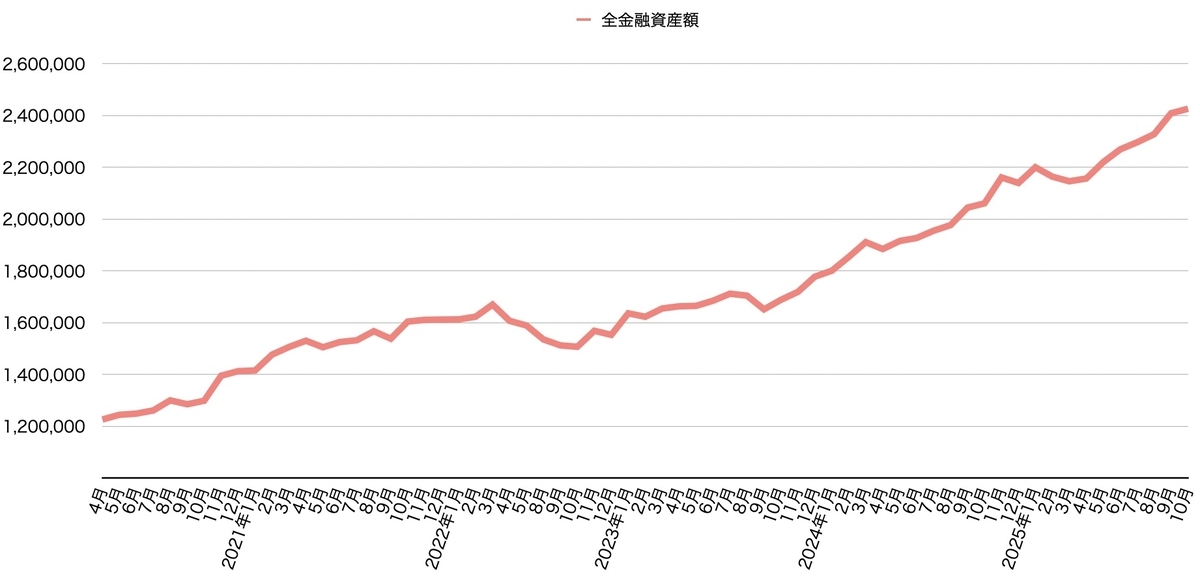

2025年 10月 資産状況

全金融資産 $2.43M (+0.7%)

海外金融資産 $2.28M (+1.0%)

海外資産合計

定期・普通預金:$438,000 (前月比+$3,000)

投資資金:$1,847,000(前月比+$20,000)

(内株資金:$1,648,000:前月比+$20,000)

考察

先月に引き続き軟調に株価が上昇して+$20,000でした⤴️

いよいよ暴落が来るかと思ったけど、このまま年内ずっと上がりそうですね。

数々のYouTuberが売れ!!みたいなこと言ってたけど、売らなくてよかった♡

まぁ、色々面倒だから売らずにガチホしてただけなんだけどね・・笑

このままガチホ→暴落時に数千万円分投資の作戦で行きます!

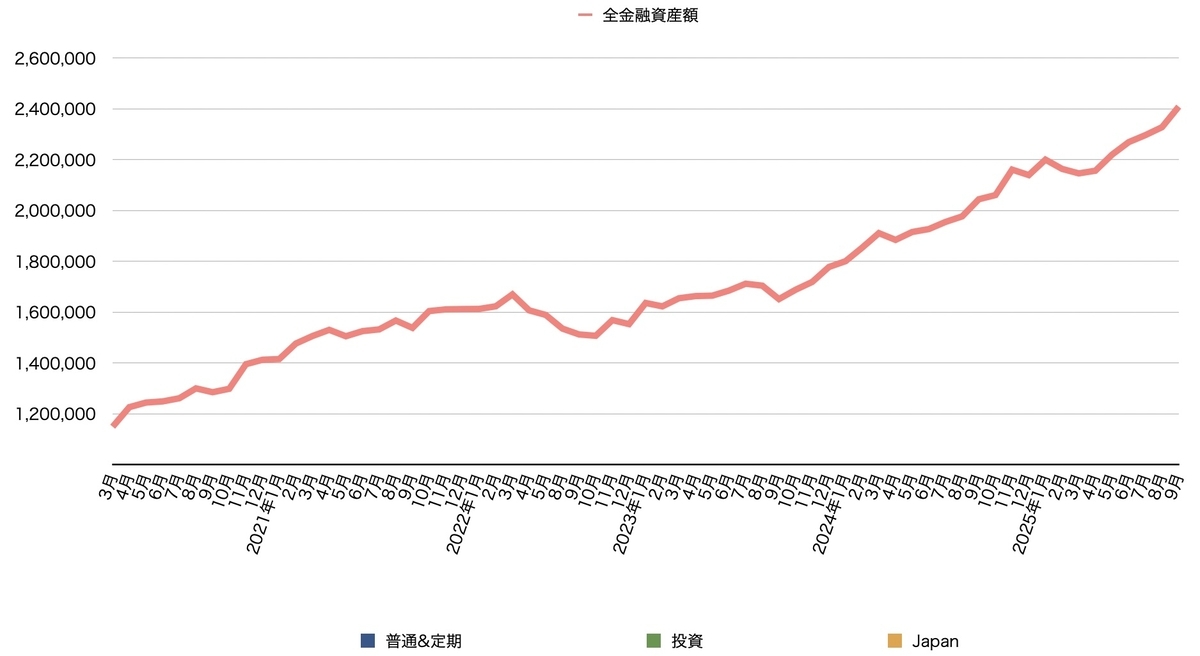

2025年 9月 資産状況

全金融資産 $2.41M (+3.6%)

海外金融資産 $2.26M (+3.7%)

海外資産合計

定期・普通預金:$434,000 (前月比+$4,000)

投資資金:$1,827,000(前月比+$75,000)

(内株資金:$1,628,000:前月比+$72,000)

考察

$2.4M達成しました🎉

毎度お馴染み暴落するする予告がありますが、その最中で今年3度目のマイルストーン到達です👑

もう面倒なのでこのまま売らずにガチホします。

「底値だ買え!」と言われてから一千万円分くらいは買うんじゃないかと思います。

2025年 8月 資産状況

全金融資産 $2.33M (+4.9%)

海外金融資産 $2.18M (+5.9%)

海外資産合計

定期・普通預金:$430,000 (前月比-$5,000)

投資資金:$1,751,000(前月比+$125,500)

(内株資金:$1,556,000:前月比+$106,000)

考察

$2.3M達成🎉

(去年同様)夏の間なので、具体的にいつかはわかりませんが。

もうすぐ暴落が来るとか?

春の暴落時にはあまり買わなかったので、下がったら買おうかな。

2025年 5月 資産状況

全金融資産 $2.22M (+3.4%)

海外金融資産 $2.06M (+4.1%)

海外資産合計

定期・普通預金:$435,000 (前月比-$22,000)

投資資金:$1,625,000(前月比-$87,500)

(内株資金:$1,500,000:前月比$5,000)

過去最高額に戻りました💰

Wealthsimpleに資金を$25000以上入れると(移動すると)AirPods 4 (ノイズキャンセリング)が貰えるというキャンペーンをやっていたので、現金で$3000と、夫の2025年度のRRSPを$22000入れて貰いました✨

ノイズキャンセリングめちゃくちゃすごいね!

飛行機の中で活躍しそう✈️