2008年のリーマンショック時には

2007年10月の株価最高値から底をつく2009年2月まで

1年4ヶ月間に渡って暴落し続けました。

(2008年5月からさらにドーンと暴落)

そして株価が暴落前の基準まで戻ったのが

なんと5年5ヶ月後の2013年3月!!

私が投資(信託)を始めたのは

2010年あたりだから、ちょうど回復時期だったのです。

過去最高値を記録してから

5年5ヶ月もの間、それに追いつけないだなんて

こんなに辛いことはあるでしょうか(泣)

私に耐えられるのでしょうか。

でも資産的には給与所得があって

それを投資していくと思うので

そんな長い間低迷することはないか。

実際に2022年1月に株価は天井をつけたまま

約2年後の今までそれに追い付いてはいないけど

私は1年と数ヶ月で資産額が戻ったしね。

でもその間辛かったな〜全然買い向かえなかった。

まぁリセッションの暴落が後に来ると言う話だったから

あえて現金を温存していたという意味もあったけど。

2008年の暴落まではひどくならないにせよ

リセッションは絶対に来ると思います。

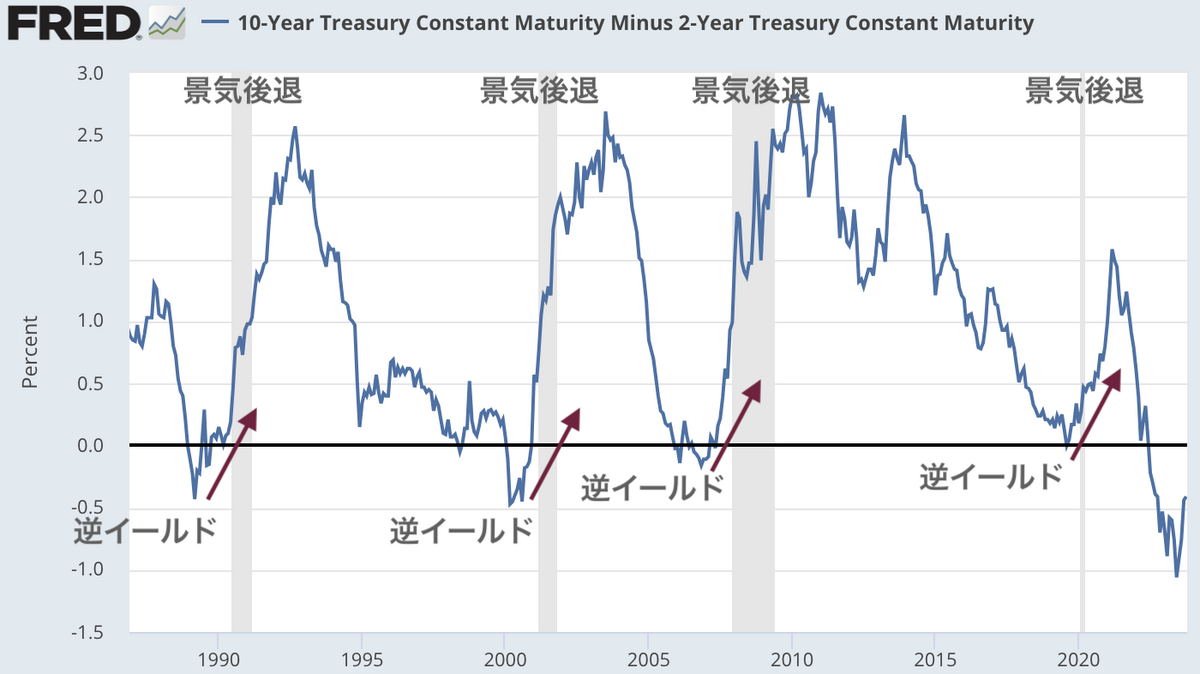

というのも、逆イールドが解消されつつあるから!

過去30年間の傾向から言って

逆イールドが解消されてしばらくしたら

・・来るよね。

まぁでもその時はその時で

静かに株価(資産額)が落ちていくのを

見守ることくらいしかできないと思います(泣)。

問題はいつ起こるか!

FRBの2023年6月の利上げ停止後

半年〜1年弱で景気後退が来る傾向なので

来年2024年の6月までには来るということか。

私的には、春!3月か4月🌸

2024年中は$185,000が定期預金から解放されるので

底打ちしてから徐々に2000万円を投資しようかな。

最後に株取引をしたのいつだろう?

覚えていないくらい昔なので

まだあと1年待たなきゃいけないのは

ちょっとムズムズしてしまいますが💦

現金資産の多くを定期預金にしてしまったので

手持ちの現金が限られている中

落ちて行くナイフを掴む余裕はありません!!

暴落している最中に5.5%の利子✨を貰えるのは

まぁ気分的に安心だとは思うので

定期にしたことに後悔はないですが。

今、自由に使える現金が数百万円しかない。笑

(そして夫は景気に左右される職業!

とりあえず今の契約は来年の夏まで・・

リセッション最中に次の契約が取れるのか?!)

とりあえずFRBの年内の利上げはもうなさそう。

そうしたら次は利下げで株価暴騰?!

まぁ、ヒシヒシと肌で感じる

日々のインフレがまだ止まってないのに

今利下げしたら元の木阿弥ですから

利上げの年内据え置きで株価が上がったら

売れる株は売っておいた方がいいのかも知れません。

と言うことで、株価が2023年7月の値に戻ったら

売っても税金がかからないRRSP&TFSA内の株を

売ります!!

昨年末のS&P500過去最高値まで

待ちたい気持ちもあるけどね。

過去最高値に届くまでは全部は売らないけど

半分以上は売るんじゃないかな?

今利益が出ている株やETFが合計で3000万円あるので

1500万円分は売ってリセッションに備えたい。

2024年内に定期預金から解放される2000万円と一緒に

次のリセッションでは合計3500万円を株に注ぎ込むんだ!

で、その後株価が順調に回復し?!

数年かけて2億円達成!と👑

とりあえず決意表明だけしておきます💪