全金融資産 $1.78M (+3.3%)

海外金融資産 $1.6M (+3.4%)

海外資産合計

定期・普通預金:$413,000 (前月比+$4,600)

投資資金:$1,186,000(前月比+$48,000)

(内株資金:$1,030,000:前月比+$45,000)

資産グラフ

考察

資産額が過去最高になりました🎉

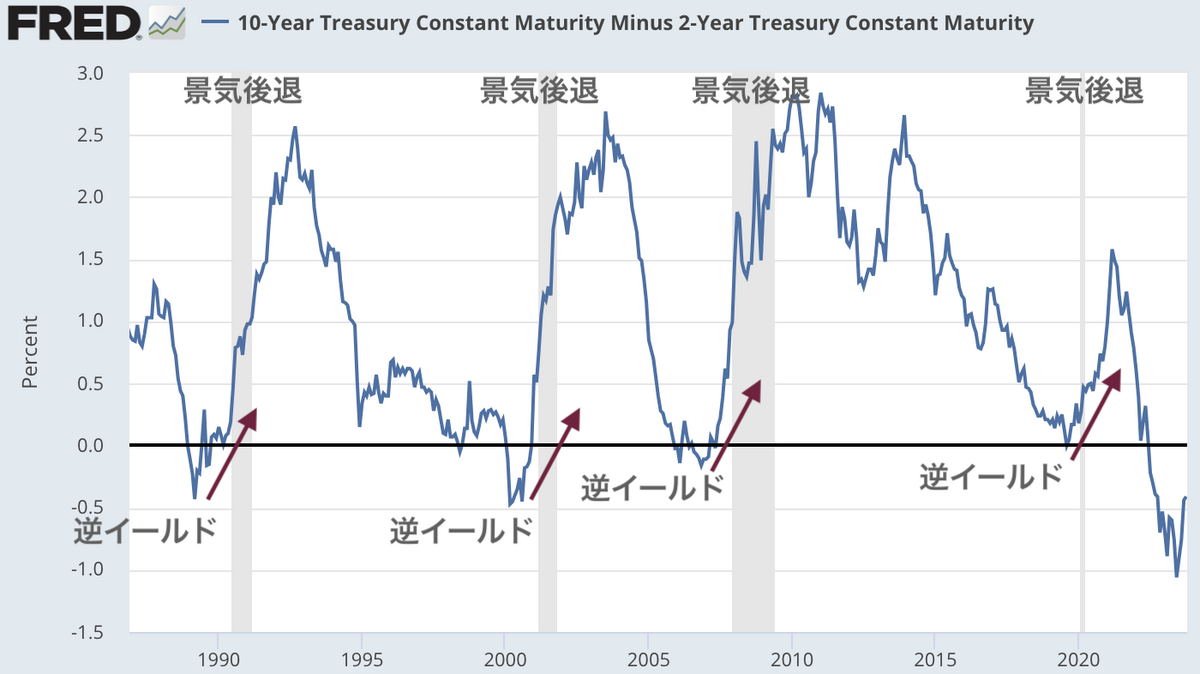

ここ数ヶ月間、アノマリー通りなのでまた載せます↓

↑と先月書いて、まだ同じなのでコピペします。笑

来年は利下げがあるので

リセッションに入れば暴落😭

リセッション回避すれば上昇😁

今のところ、私の予想としては

5月の下げからそのまま暴落するんじゃないかと思っているので

4月に最高値をつけたところで少し売ろうかなと。

さて

アーリーリタイアするためには

将来の資産も予想していかなくてはならないので

リタイアシミュレーターを作っています。

2023年末の金融資産額予想は

現実的な金額として$1.64M(前年比+5.5%)

理想として$1.8M(前年比+14%)を掲げていたのだけど

見事、理想に近い結果(前年比+12.6%)となりました㊗️🎉

詳しくはまた2023年の総括で、まとめようと思います。