2019年 7月 資産状況 - 夫婦でFIRE@44歳を目指すブログ

あーもう嫌な予感しかしない。

計算する気になれないんだけど、一応ね。

総資産 $1.18M(+1.8%)

海外資産のみ $0.99M(-1.2%)

($10,000以下は四捨五入)

*海外資産詳細*

定期・普通預金:$316,000

投資資金:$673,000

($1,000以下は四捨五入)

**備考**

はい、ミリオン割れ予想通りってとこでした。

これからの下落に備えて売れるものはほぼ全部売ってこの結果。。

株口座に1000万円くらい現金が残っているので

それをまたいつ再投資するか、

しないなら2.8%の貯蓄口座に入れてしまうか迷うところ。

まぁでも手間を考えたらこのまま放置しようかな。

どうしても今日買いたい!というときもあるかもしれないし。

それにしても、配当は平均で4.8%くらいもらえてても

元本がこんなに下がるんじゃ意味ないのかなぁとか

いやでも売らない限り下がったって同じことじゃないかとか

まだ私の投資生活、ブレブレです。

海外資産減の一方、総資産が増えたのは生前贈与があったからです。

すぐに使うお金ではないけど、ありがたいことです。

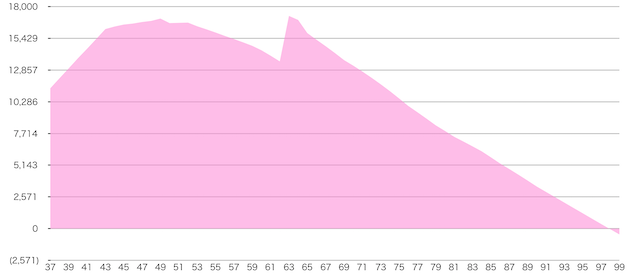

リタイアシュミレーターのグラフは結構正確にきてまして

あと4ヶ月後、2019年末の時点で

定期・普通預金 (2.8%):$319,000 (あと$3,000)

投資資金(4.3%):$669,000 (あと$4,000)

達成すれば、一応計画通りってことになります。

ただ、このシュミレーターは投資資金全体に対して4.3%を掛けてるので

株価はもちろん、投資資金内の現金割合が上がっても下がっても

全体に対しての4.3%のままなので正確ではないのです。

大体のお金の流れが視覚化できればいいかな、という程度。

年末の時点で実際の生活費を入力して、もう少し正確に数字を出します。

投資4.3%、43歳で独立というライフプランがこんな感じ。

一応43歳で経済的自由人になるはずなので。

独立してからの収入が読めないからなんとも言えないんだけどね。

万が一、足りない分は私が外で働くしかないかな。

このプラン上では、実際の生活費よりも多めに入力しているせいもあり、

最高でも金融資産が$1.6M止まりなんだよね。

ピーク時には、$2M貯めていたいな〜というのが目標です。